EL MERCADO GLOBAL DEL LUJO ALCANZARÁ LOS 223.000 MILLONES DE EUROS EN 2014, Según el Estudio de Bain & Company

• En Europa, el crecimiento fue de más de un 2 por ciento, a pesar de los problemas económicos, las tensiones socio-políticas en Europa del Este y el menor dinamismo del turismo

• Con la excepción de Japón, China y Sudamérica, actualmente todos los mercados, incluido el español, están supeditados al gasto turístico – ahora es más importante quién compra que dónde se compra

Más lento pero constante; este es el nuevo patrón “normal” del mercado global del lujo en 2014, y así será potencialmente en el futuro, que se está adaptando a un crecimiento más lento pero más sostenible a largo plazo. La demanda de los consumidores chinos y de los consumidores más maduros, como los americanos o japoneses que vuelven a acercarse al lujo, ha ayudado a contrarrestar una posible y significativa tendencia a la baja debida a las fluctuaciones en las divisas, la continua debilidad económica en Europa y las crisis internacionales como la de Crimea o las protestas en Hong Kong.

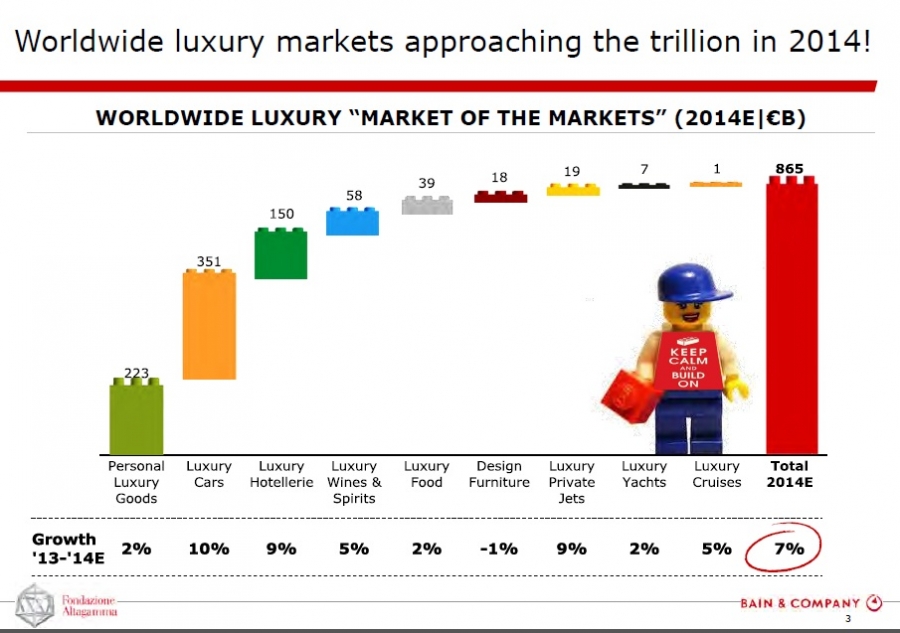

Se estima que el mercado global del lujo alcance los 223.000 millones de euros en 2014, ayudado por un impulso en el crecimiento del 5 por ciento (a tipos de cambio constante, +2 por ciento al tipo actual) – un poco por debajo del 7 por ciento del 2013 (+3 por ciento a tipos de cambio actuales). Con la excepción de Japón, China y Sudamérica, actualmente todos los mercados, incluido el español, están supeditados al gasto turístico – quién compra ahora es más importante que dónde se compra:

• Los consumidores de artículos de lujo chinos representan la nacionalidad más importante y la que más crece, y consumen fuera de su país tres veces más de lo que gastan localmente.

• Por el contrario, los ciudadanos japoneses realizan la mayor parte de sus compras de lujo en el mercado doméstico; al mismo tiempo el yen se ha devaluado casi un 30% desde el 2012.

• Los turistas, cada vez más, están aumentando también su influencia en el mercado del lujo del continente americano, mientras que el comportamiento de los turistas en Europa está cambiando rápidamente, como evidencia el análisis de las compras en tiendas libres de impuestos en todo el continente, elaborado en colaboración con Global Blue. Este análisis revela una ralentización general de las compras realizadas por turistas provenientes de fuera de la zona euro y un cambio en los comportamientos de compra entre todas las nacionalidades.

• El consumo chino creció un 10 por ciento en los primeros ocho meses del 2014 – una clara ralentización comparado con el mismo periodo del año anterior que demuestra una polarización hacia los dos extremos del espectro del lujo, el segmento “Accesible” y el “Absoluto”.

• Las compras por parte de los rusos han disminuido un 3 por ciento debido a una contracción general de los flujos de turistas, pero muestran una tendencia positiva en el segmento más “Premium”, que refleja la resistencia de los consumidores con el gasto medio más elevado.

• El consumo en Oriente Medio ha aumentado un 11 por ciento, continuando con la trayectoria positiva de los últimos años y alimentada por el incremento en los flujos de turistas.

• Las compras de los japoneses todavía son negativas (-15 por ciento), pero están mostrando una contracción más suave del segmento “Absoluto”.

“Con semejante dinámica de impactos cruzados en el gasto en lujo doméstico y turístico internacional, ya no tiene sentido pensar únicamente en términos de geografías. El foco está cambiando hacia los consumidores, con tendencias locales y gustos que representan sólo parte de panorama general” dijo Claudia D’Arpizio, principal autora del informe y socia de Bain & Company en Milán. “Esta nueva disposición tiene importantes implicaciones para las marcas de lujo. Se requiere que piensen en su oferta de producto desde una perspectiva más global; el concepto de las temporadas, un pilar tradicional clave de esta industria, se está haciendo cada vez más obsoleto”.

El estudio de Bain concluye que el turismo y los viajes internacionales también están creando un apetito por experiencias de lujo de 360º, como el transporte de alta gama, que incluye los altamente personalizados “super coches” y yates, al igual que los hoteles de lujo, cruceros, vinos y bebidas alcohólicas:

• El crecimiento en el mercado de los coches de lujo es sólido, con un crecimiento del 10 por ciento desde el 2013, motivado por los mercados emergentes, donde los vehículos de lujo todavía son vistos como un facilitador social y un símbolo de estatus. El alto grado de personalización de los vehículos e incluso los servicios post venta están ayudando a doblar, incluso en algunos casos a triplicar, el precio básico.

• Los hoteles se están beneficiando de una continua creciente demanda, un 9 por ciento más. Las generaciones más jóvenes (de más de 30 años), que están buscando unas experiencias de estilo de vida más sofisticadas, han contribuido en alimentar el 5 por ciento de crecimiento del mercado de los cruceros.

• Mientras los vinos de alta gama son normalmente sinónimo de lujo, las bebidas no alcohólicas también están ganado prestigio – un ejemplo es la “vinificación” del agua. Aunque en total la categoría de las bebidas abarca el 30 por ciento del mercado de bebidas y alimentación; la demanda de comida gourmet es continua, particularmente al abarcar el espacio de los regalos innovadores e incluso de souvenirs.

• Los yates están experimentando un bajo ritmo de crecimiento de apenas un dígito (un 2 por ciento en 2014), mientras que las ventas de jets privados han aumentado un 9 por ciento, motivado por la demanda en los países emergentes – en particular Brasil.

Cabe destacar también que el mercado de artículos de lujo personal continúa manteniendo a flote el mercado. Los accesorios de lujo captaron un 29 por ciento del mercado y crecieron un 4 por ciento en 2014 (a tipos de cambio actuales) – más que la ropa o el “hard luxury” (relojes, joyas y estilográficas de lujo), las dos siguientes categorías de mayor tamaño. Por primera vez desde 2007, el crecimiento de la categoría de los zapatos de alta gama superó a la de marroquinería, surgiendo como un símbolo evidente de estatus a pesar de tener un precio menor que el de otros artículos de piel. Por el contrario, el “hard luxury” se vio afectado por la recesión en Asia, y en concreto la categoría de los relojes, ya que muchos relojeros redujeron la producción para evitar el riesgo de exceso de oferta.

En todas las categorías de lujo personal, el canal minorista está creciendo, con una ponderación aproximada de un 30 por ciento del mercado. Cuando se trata de una experiencia física de compra, los consumidores prefieren un entorno monomarca, que abarca más del 50 por ciento del mercado. En cambio, para las compras online, prefieren variedad y surtido y prefieren comprar en un entorno digital multimarca.

El estudio de Bain también demuestra que muchos consumidores están a la caza de una mayor relación calidad precio en el lujo. Los consumidores maduros, que están recortando su presupuesto de lujo y adquiriendo marcas más accesibles, y también los consumidores con ingresos medios y con aspiraciones de compra, están fomentando el crecimiento de marcas de alta gama y el de segunda mano, que representó 16.000 millones de euros en 2014. También los canales de distribución de artículos con precios rebajados, como los outlets, casi han duplicado su penetración de mercado en los últimos tres años, impulsados por unos diseños de tienda más sofisticados y una atención al cliente que replica la de un entorno de lujo a precio normal.

“Estamos observando una polarización entre las marcas de lujo y un rápido crecimiento en un segmento de “Alternativa al lujo”– aquellas marcas más premium que están haciendo un guiño a las marcas de lujo y promocionando una imagen de estatus que excede a la de sus productos. También hemos sido testigos recientemente de una modernización del mercado de segunda mano, fomentado por la revolución online. Aunque este mercado amenace las ventas de nuevos productos, simultáneamente está convirtiendo los artículos de lujo en objetos duraderos con un cada vez mayor precio de reventa definido, y por tanto, que aumenta su valor” dijo D’Arpizio.

Más allá de la evolución de las preferencias y expectativas de los consumidores, el estudio también destaca tendencias significativas por regiones:

• Europa – El crecimiento fue de más de un 2 por ciento, a pesar de que persisten los problemas económicos, las tensiones socio-políticas en Europa del Este y un turismo menos dinámico. El deterioro de la confianza del consumidor detuvo cualquier posible efecto significativo proveniente de la recuperación parcial entre los consumidores locales.

• América – El continente americano fue el motor de crecimiento indiscutible en 2014 alcanzando el 6 por ciento de crecimiento (a tipos de cambio estables, +3 por ciento al tipo actual) aunque con una ligera ralentización en los EE.UU. debido a un duro invierno, y a las tendencias decepcionantes en Brasil, consecuencia de la devaluación de la moneda local; tanto México como Canadá mantienen un rendimiento positivo.

• China Continental – El gasto en el mercado del lujo en China muestra por primera vez una tendencia negativa, con sólo un 1 por ciento de crecimiento este año (a tipos de cambio estables, -2 por ciento al tipo de cambio actual), debido a los mayores controles sobre el gasto en lujo y el cambio en los patrones de consumo. Al mismo tiempo, las marcas jóvenes más accesibles y las menos establecidas, se han granjeado la estima del segmento de la clase media alta ‘los quiero y no puedo’, cada vez más creciente y la cual se espera que se duplique para el año 2017.

• Japón – Japón recuperó su posición de liderazgo en 2014, impulsando una tendencia positiva y registrando un aumento del 10 por ciento (a tipos de cambio estables, +2 por ciento al tipo actual), lo que lo convierte en el mercado con un mejor comportamiento en términos reales.

• Resto de Asia – Corea del Sur fortaleció su posición como marcador de tendencias e influencia en el mundo de la moda y el lujo. El mercado en el sudeste asiático, Malasia y Singapur se ralentizó debido a los accidentes aéreos de Malasia, pero la mayor parte del resto de la región experimentó un buen ritmo de crecimiento.

Bain prevé más cambios significativos en el mercado de lujo durante los próximos 10 años. No sólo los consumidores del lujo en el 2025 serán el centro de la experiencia del cliente; ellos serán el centro del lujo en sí - una parte crítica de la formación de ideas, creación, y las ventas de lujo.

Fuente: Bain & Company - Altagamma